Gospodarka o obiegu zamkniętym była jednym z najważniejszych trendów mających wpływ na branżę tworzyw sztucznych w ciągu ostatnich kilku lat i powszechnie oczekuje się, że w przyszłości będzie nadal zyskiwała na sile. Jednak w 2023 r. globalne czynniki makroekonomiczne, w tym obawy przed recesją, stały się prawdziwym testem dla działań firm na rzecz zrównoważonego rozwoju.

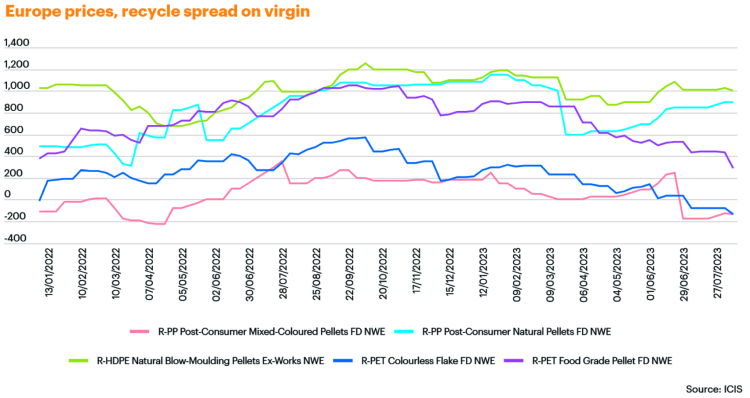

Ogólnie niski popyt na tworzywa polimerowe w kluczowych sektorach użytkowników końcowych oraz późniejsze spadki cen pierwotnych surowców w 2023 r. sprawiły, że niektóre firmy (zwłaszcza te mniej narażone na presję ze strony konsumentów lub regulacji) przestawiły się na alternatywne, tańsze surowce. W pierwszej połowie 2023 r. były to materiały pierwotne. Tym samym dotychczasowe rekordowo wysokie ceny polimerów pochodzących z recyklingu również zaczęły spadać. Chociaż może się to wydawać pozytywnym zjawiskiem, gdyż więcej właścicieli marek może uzyskać dostęp do bardziej konkurencyjnych cenowo polimerów z recyklingu, długoterminowy wpływ może być niekorzystny - zniechęcając do bardzo potrzebnych inwestycji w budowę zdolności sortowania i recyklingu.

Ceny w Europie, różnica między cenami surowców z recyklingu a cenami surowców pierwotnych

Obecne globalne wskaźniki wykorzystania recyklingu mechanicznego (produkcja polimerów z recyklingu podzielona przez całkowite zużycie polimerów) w przypadku głównych towarów, takich jak politereftalan etylenu (PET), polietylen (PE) i polipropylen (PP), mieszczą się w przedziale 5-15%, zgodnie z Bazą danych podaży i popytu ICIS oraz ICIS Recycling Supply Tracker - Mechanical. Pomimo trudnego roku 2023, przewiduje się, że produkcja polimerów pochodzących z recyklingu mechanicznego odnotuje stosunkowo silny wzrost, wspierany przez ciągłą presję konsumentów, dobrowolne zobowiązania i nowe przepisy na całym świecie.

Jeśli jednak obecne trendy rynkowe utrzymają się i nie nastąpi znaczące przyspieszenie, ICIS nie spodziewa się, aby te globalne wskaźniki wykorzystania recyklingu mechanicznego przekroczyły 20% do 2050 roku. Głównymi tego przyczynami są nie tylko ogólny wzrost zużycia polimerów, ale także istnienie pewnych zastosowań tworzyw sztucznych, które z natury są trudne do recyklingu mechanicznego (np. wyroby elastyczne lub tekstylia), a także rygorystyczne wymagania dotyczące zastosowań wrażliwych na kontakt (np. recykling poliolefin do kontaktu z żywnością).

Recykling chemiczny ma ogromny potencjał, aby uzupełnić recykling mechaniczny dzięki radzeniu sobie z przedstawionymi powyżej problemami. Niemniej jednak, pomimo ogólnie ostrożnie optymistycznych prognoz na przyszłość, recykling chemiczny musi stawić czoła własnym wyzwaniom, w tym niepewnemu statusowi prawnemu na całym świecie, potrzebie wdrożenia modeli bilansu masy w celu obliczenia zawartości materiałów pochodzących z recyklingu, stosunkowo wysokim nakładom inwestycyjnym i niskiej świadomości konsumentów.

Według ICIS Recycling Supply Tracker - Chemical, całkowita zainstalowana (wejściowa) wydajność recyklingu chemicznego i rozpuszczalnikowego działająca na całym świecie do listopada 2023 r. wynosi około 1,5 mln ton/rok, a biorąc pod uwagę projekty z podjętą ostateczną decyzją inwestycyjną FID (ang. final investment decision), oczekuje się, że ta globalna zdolność osiągnie około 4 mln ton/rok w ciągu najbliższych pięciu lat. Jednak lista projektów przed FID jest znacznie większa - ponad 6 mln ton/rok czeka na zielone światło od tych firm.

Całkowity wzrost zainstalowanych mocy produkcyjnych w recyklingu chemicznym i rozpuszczalnikowym na świecie

Głównym pytaniem staje się zatem, co należy zrobić, aby uwolnić potencjał projektów znajdujących się na etapie przed podjęciem ostatecznej decyzji inwestycyjnej, a także poszerzyć listę projektów. Chociaż nie ma jednego sposobu na osiągnięcie tego celu, pierwszym krokiem powinno być stworzenie pewnego makrootoczenia dla realizacji tych inwestycji, w tym następujących środków:

- tworzenie zachęt dla długoterminowego popytu na polimery pochodzące z recyklingu, na przykład poprzez przyjęcie obowiązku stosowania polimerów pochodzących z recyklingu

- zapewnienie wsparcia ekonomicznego dla rozwoju infrastruktury, na przykład poprzez wdrożenie systemów rozszerzonej odpowiedzialności producenta (ROP)

- wdrażanie najlepszych rozwiązań i innowacji w zakresie zbiórki i sortowania, na przykład poprzez stosowanie zaawansowanych technologii (znaki wodne i sztuczna inteligencja) oraz budowanie kompleksowych, zintegrowanych centrów recyklingu

- uznanie statusu prawnego recyklingu chemicznego i modelu łańcucha dostaw opartego na bilansie masy

- aktywne angażowanie konsumentów i promowanie świadomości na temat korzyści płynących z wdrażania wszystkich dostępnych technologii recyklingu.

Autor: Egor Dementev, starszy analityk ds. recyklingu tworzyw sztucznych, ICIS