Produkcja tworzyw sztucznych w Europie: koncentracja mocy przy ledwo umiarkowanym wzroście

W Europie postępuje proces koncentracji produkcji tworzyw sztucznych. Analizy rynkowe w 25 krajach członkowskich UE wykazały bardzo silną koncentrację po stronie oferentów.

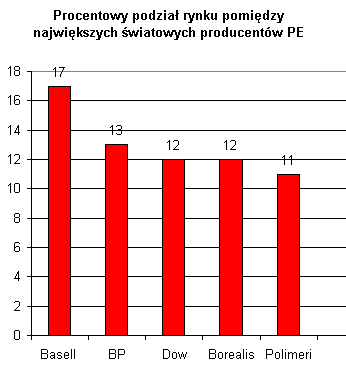

W przypadku PE pięciu największych producentów ma 65 proc. udziału w rynku obejmującym łącznie 16,4 miliona ton: Basell 17 proc., BP 13 proc., Dow 12 proc., Borealis 12 proc., Polimeri 11 proc.

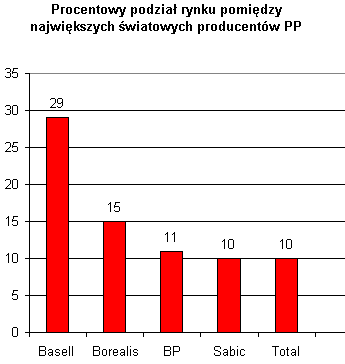

W przypadku PP pięciu największych producentów miało 75 proc. udziału w rynku wynoszącym 11,2 miliona ton. Wyniki były następujące: Basell 29 proc., Borealis 15 proc., BP 11 proc., Total i Sabic po 10 proc.

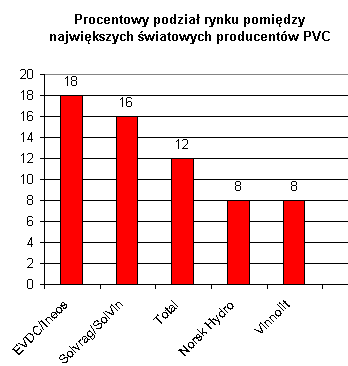

W przypadku PVC z łącznej ilości 7,8 miliona ton pięciu największych dostawców dostarczało 62 proc. całości. EVDC/Ineos 18 proc., Solvrag/SolVin 16 proc., Total 12 proc., Norsk Hydro i Vinnolit po 8 proc.

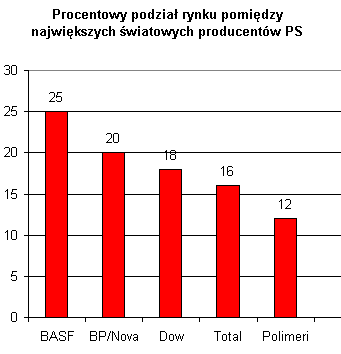

W przypadku PS najświeższe dostępne dane dotyczą 2002 r. Przy łącznej wielkości dostaw 3,3 miliona ton pięciu największych dostawców miało 91 proc. udziału: BASF 25 proc., Dow 18 proc., Total 16 proc., BP/Nova 20 proc. i Polimeri 12 proc.

- PlasticsEurope dostrzega potencjał wzrostu spożycia do 2010 r. nie tylko w świecie ale i w Europie. Prognoza przewiduje wzrost rzędu 3,5 proc. czyli prawie 2 proc. poniżej tempa przyrostu w pozostałych regionach świata. W 2010 r. oczekuje się przekroczenia w Europie 62 milionów ton spożycia – dodaje Peter Orth. - Największych przyrostów zgodnie z tą prognozą oczekiwać należy w Polsce i w Czechach – odpowiednio o 5 i 5,1 proc. rocznie.

W całej Europie spożycie tworzyw na głowę mieszkańca sięga 93 kg. Według szacunków PlasticsEurope, łącznie z duroplastami wskaźnik ten zwiększy się w 2010 r. do 112 kg.