Branża przetwórstwa tworzyw sztucznych w Polsce i w całej Unii Europejskiej stoi dziś w obliczu poważnych wyzwań, które bezpośrednio wpływają na jej konkurencyjność, stabilność i dalsze perspektywy rozwoju. Na przedsiębiorców działających w tym sektorze coraz mocniej oddziałują zarówno czynniki regulacyjne, jak i gospodarcze. Z jednej strony firmy muszą zmagać się z coraz bardziej restrykcyjnymi przepisami unijnymi, które wprowadzają dodatkowe obowiązki administracyjne i technologiczne, z drugiej – rosnąca presja na zwiększenie poziomu recyklingu wymusza kosztowne inwestycje w nowe rozwiązania i procesy. Do tego dochodzą rekordowo wysokie ceny energii, które znacząco obciążają koszty produkcji i zmniejszają opłacalność działalności. W efekcie przedsiębiorstwa z Europy narażone są na utratę przewagi konkurencyjnej wobec producentów spoza UE, gdzie regulacje są mniej rygorystyczne, a koszty wytwarzania – znacznie niższe.

Przeregulowanie i ryzyko utraty produkcji z Europy

W ostatnich latach unijny sektor tworzyw sztucznych został obciążony kolejną dawką regulacji środowiskowych, produkcyjnych i handlowych. Choć wiele z nich ma uzasadnienie w ochronie środowiska, ich nadmierne tempo wprowadzania oraz inne niekorzystne czynniki powodują, że produkcja pierwotnych tworzyw sztucznych stopniowo przenosi się poza Europę.

Jak wskazują analizy Plastics Europe, choć w skali globalnej sytuacja się poprawiła, to dane dla Europy nie są optymistyczne. Jak wynika z raportów Plastics Europe, w pierwszym kwartale br. średni spadek europejskiej produkcji przemysłowej wyniósł 1,7% (w porównaniu do ub. r.), przy czym w dwóch z pięciu największych krajów UE (w Niemczech i Hiszpanii) produkcja przemysłowa wzrosła, a w pozostałych trzech (Francja, Włochy i Polska) odnotowano spadki.

Już nie tylko sektory energochłonne, ale także wiele innych branż boryka się ze spadkiem zamówień. Produkcja tworzyw w formach podstawowych w UE w pierwszym kwartale 2024 r. wzrosła o 2,7% w porównaniu z poprzednim kwartałem. Była również wyższa niż w ub. r., jednak popyt był napędzany zamówieniami spoza Europy. Obecny poziom produkcji jest nadal o około 20% niższy w porównaniu z okresem sprzed wybuchu wojny w Ukrainie.

Źródło: „Tworzywa sztuczne w obiegu zamkniętym. Analiza sytuacji w Europie”, Plastics Europe 2024

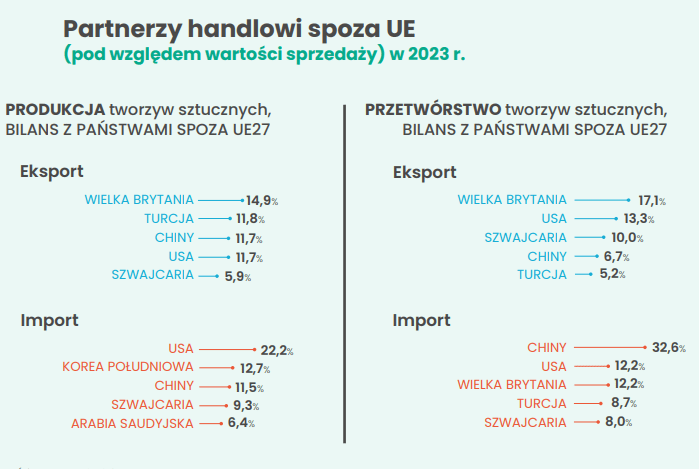

Jeśli trend ten się utrzyma, będziemy zmuszeni importować surowce i wyroby z krajów trzecich – co niesie ze sobą nie tylko ryzyka cenowe, ale też polityczne. Przykład uzależnienia od dostaw surowców z Rosji sprzed kilku lat czy obecnych importów z USA pokazuje, jak niebezpieczne może być poleganie na źródłach, na które nie mamy realnego wpływu. W odniesieniu do handlu produktami z tworzyw sztucznych ryzyko wpływu relacji politycznych z USA wydaje się mniejsze ze względu na niewielką nadwyżkę eksportu nad importem.

Nie tylko producenci, ale przetwórcy tworzyw sztucznych w UE także nie notują wzrostów. Począwszy od 2023 roku zauważamy spadek produkcji sprzedanej przedsiębiorstw z krajów UE na rynek unijny. Jednocześnie także począwszy od 2022 roku spada produkcja wyrobów z tworzyw sztucznych. Pomimo tego utrzymuje się w miarę stały poziom dodatniego bilansu handlowego pomiędzy UE a krajami spoza unii. Spadek popytu na rynku UE przetwórcy próbują częściowo zrekompensować eksportem.

Presja na recykling – słuszne założenia, trudna praktyka

Polityka Unii Europejskiej zakłada intensywny rozwój recyklingu jako jednego z filarów gospodarki o obiegu zamkniętym. Kierunek ten jest zdecydowanie słuszny – zwiększenie odzysku i ponownego wykorzystania tworzyw może w długim okresie przynieść wymierne korzyści środowiskowe oraz ekonomiczne. Problem pojawia się jednak w momencie, gdy na rynek unijny zaczynają napływać znaczne ilości recyklatu spoza UE. Importowany materiał bywa atrakcyjniejszy cenowo, lecz jego jakość nie zawsze odpowiada rygorystycznym europejskim normom. Brak skutecznych mechanizmów weryfikacji i kontroli parametrów technicznych recyklatu sprowadzanego z krajów trzecich rodzi ryzyko spadku zaufania do całego segmentu surowców wtórnych. Jednocześnie import tańszego recyklatu osłabia konkurencyjność lokalnych zakładów, które wciąż borykają się z nadwyżkami własnych odpadów i ograniczonymi możliwościami ich zagospodarowania. Konsekwencją takiej sytuacji może być zarówno utrata miejsc pracy w europejskim przetwórstwie, jak i dalsze pogłębianie deficytu handlowego w branży tworzyw sztucznych. Dodatkowo niższe ceny surowców pierwotnych ograniczają skutecznie wykorzystanie tych z recyklingu, co negatywnie oddziaływane na popyt na recyklat.