W latach 2018–2025 rynek wtórny wytłaczarko‑rozdmuchiwarek do PP, PE i PVC przechodził wyraźne cykle, kształtowane przez pandemię, zmieniające się potrzeby zastosowań końcowych oraz nierówną dostępność maszyn. Według danych MachinePoint popyt był silnie skoncentrowany na kilku markach i najbardziej wydajnych klasach wielkości, natomiast podaż była bardziej rozproszona między producentami i modelami. To niedopasowanie wpływało na czas sprzedaży: urządzenia preferowanych marek i konfiguracji zmieniały właściciela szybciej niż mniej poszukiwane alternatywy. Punkt zwrotny nastąpił w 2020 r., gdy gwałtownie wzrósł popyt na opakowania sanitarne i skokowo zwiększyła się liczba zapytań o używane linie. Po spowolnieniu w 2021 r. i załamaniu w 2022 r. nastąpiło ponowne ożywienie w 2023 i 2024 r., a 2025 r. zmierza w kierunku niedawnych maksimów. Z kolei dostępne zasoby zmieniały się gwałtownie: w 2020 r. podaż mocno się skurczyła, w 2022 r. silnie odbiła, by następnie ponownie się rozluźnić. W całym okresie preferencje nabywców przesuwały się w kierunku maszyn elektrycznych, zautomatyzowanych i energooszczędnych oraz urządzeń do 10 litrów; równolegle, choć słabiej, rosło zainteresowanie maszynami do 2 litrów. Regionalne przepływy handlowe odzwierciedlały ugruntowane ośrodki przetwórstwa tworzyw; Europa, zwłaszcza Włochy, dominowała po stronie globalnej podaży.

Dynamika marek wzmacniała te tendencje. Magic umocnił pozycję lidera, wpisując się w popyt na systemy elektryczne i efektywne, podczas gdy Uniloy, Bekum i Kautex utrzymywały znaczenie marek historycznych. Automa i Meccanoplastica stanowiły stabilne alternatywy. Po stronie podaży miks był szerszy i obejmował rosnący, choć wciąż ograniczony, strumień maszyn od producentów chińskich. Powstające nierównowagi, widoczne zarówno według marki, jak i typu maszyny, podtrzymują powtarzające się luki między tym, czego poszukują nabywcy, a tym, co sprzedający mogą zaoferować w danym momencie.

Cykle popytu i podaży w latach 2018–2025

Według MachinePoint trend popytu był nieliniowy. Punkt zwrotny nastąpił w 2020 r., gdy pandemia wywołała skok w segmencie opakowań sanitarnych i podniosła liczbę zapytań do bezprecedensowych poziomów. Po ochłodzeniu w 2021 r. i załamaniu w 2022 r. popyt odbudował się w latach 2023–2024, a dane z 2025 r. wskazują na zakończenie roku na poziomach zbliżonych do niedawnych maksimów.

Podaż przebiegała innym rytmem. Po wzroście w 2019 r. dostępność załamała się w 2020 r., następnie silnie odbiła w 2022 r., po czym znów spadła w kolejnych latach. W efekcie rynek oscylował między niedoborem a nagłą nadpodażą, co utrudniało pozyskiwanie maszyn konkretnych marek i konfiguracji oraz poszerzało różnice między cenami ofert kupna i sprzedaży w fazach napięcia.

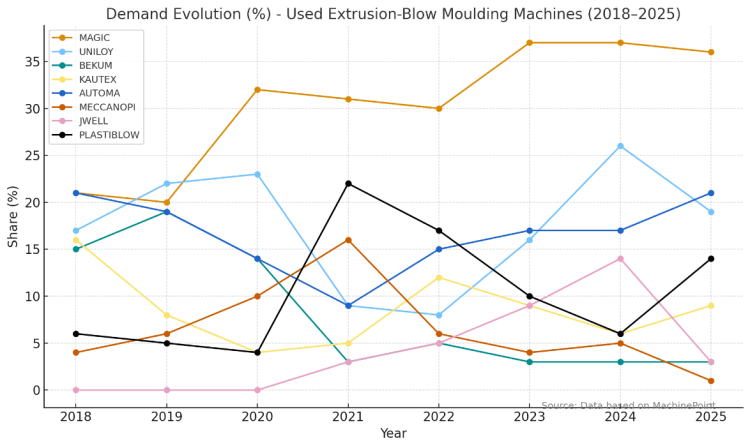

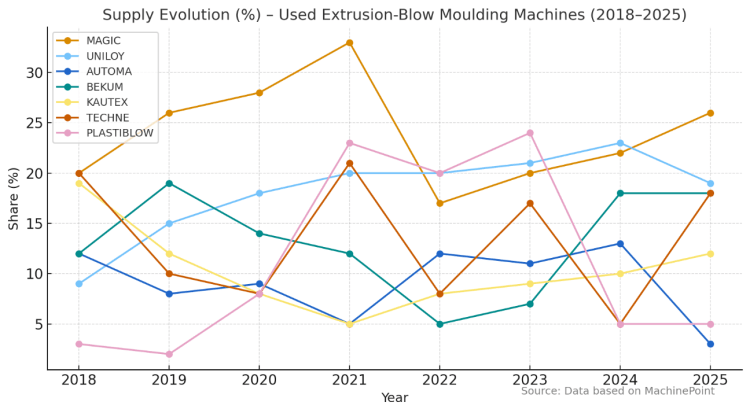

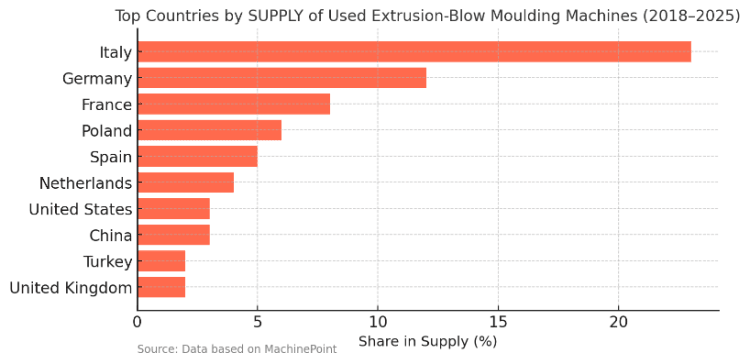

Dynamika marek na rynku wtórnym

Włoski producent Magic stał się głównym punktem odniesienia, osiągając w 2020 r. do jednej czwartej popytu i utrzymując ok. 16% w 2025 r. To przywództwo odzwierciedla preferencje nabywców wobec maszyn elektrycznych, zautomatyzowanych i efektywnych. Uniloy, Bekum i Kautex podtrzymywały znaczenie marek historycznych, a Automa i Meccanoplastica zapewniały stabilne, choć mniej konsekwentne, alternatywy.

Po stronie podaży koncentracja była mniejsza. Magic, Uniloy i Automa pojawiały się regularnie, lecz ich udziały rzadko przekraczały 20%. Bekum i Kautex występowały rzadziej. W ostatnich latach w podaży zaczęli się pojawiać producenci chińscy, lecz ich rola pozostawała ograniczona. Ogólnie to, czego szukają nabywcy, nie zawsze pokrywa się z tym, co jest dostępne, co utrwala różnice w czasie do transakcji między markami.

Typy maszyn i preferencje technologiczne

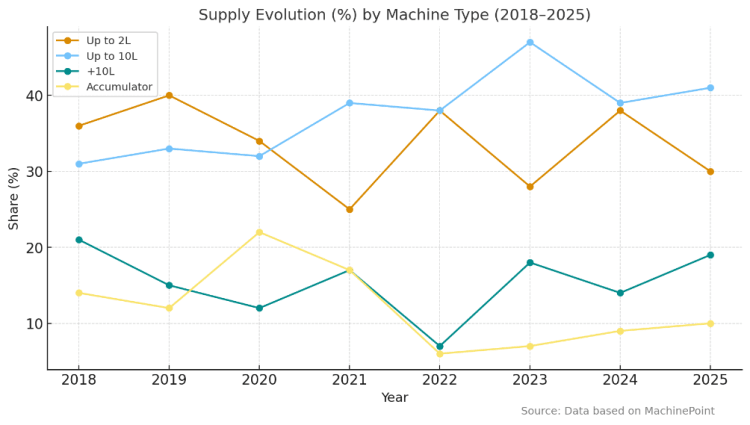

W podziale na typy maszyn nierównowaga była wyraźna. Maszyny z głowicą akumulacyjną utrzymywały popyt na poziomie ok. 10–15%, przy podaży nie w pełni dopasowanej. Maszyny do dużych pojemników odnotowały przejściowy szczyt w 2020 r., po czym cofnęły się do znacznie niższych poziomów. Rdzeń rynku stanowiły maszyny do 10 litrów, zwykle przekraczające jedną trzecią popytu, przy wyraźnie niewystarczającej podaży. Mniejsze maszyny do 2 litrów podążały podobną ścieżką z maksimum w 2020 r., napędzanym boomem na jednorazowe butelki na żel hydroalkoholowy w czasie pandemii.

Preferencje technologiczne wzmacniały te zmiany. W pełni elektryczne maszyny notowały rosnący popyt, zgodny z celami ograniczania zużycia energii i wyższą efektywnością produkcji, co czyniło je coraz częściej wybieraną opcją w różnych zastosowaniach.

Geograficzny rozkład popytu i podaży

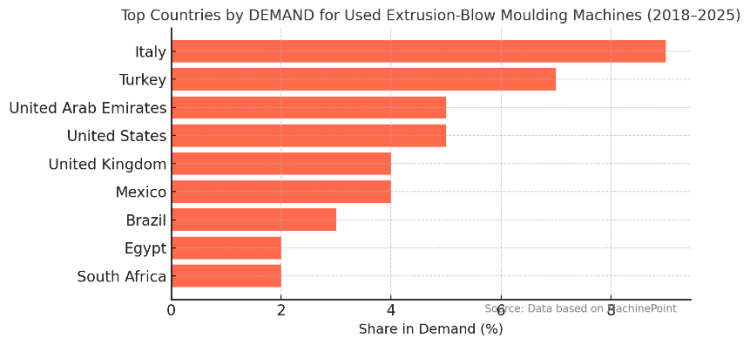

Przepływy handlowe były nierównomierne i odzwierciedlały bazę przemysłową oraz lokalne uwarunkowania rynkowe. Po stronie popytu Włochy odpowiadały za ok. 8–10%, potwierdzając pozycję europejskiego ośrodka przetwórstwa tworzyw. Na Bliskim Wschodzie Turcja i ZEA miały po ok. 5–7% każda. Na rynkach dojrzałych USA i Wielka Brytania notowały po ok. 4–6%. W Ameryce Łacińskiej wyróżniał się Meksyk z ok. 3–5%, za nim Brazylia. W Afryce i innych regionach popyt był bardziej rozproszony, z ogniskami w Egipcie i RPA.

Podaż rysowała inny obraz. Włochy wyraźnie prowadziły z ok. 20–25% globalnej podaży, co odzwierciedla pochodzenie wielu wiodących marek i wysoką rotację parku maszynowego. Następne były Niemcy i Francja, łącznie z ok. 15–18%, co podkreśla znaczenie Europy Zachodniej jako źródła podaży na rynku wtórnym. Polska i Hiszpania również się wyróżniały, z ustabilizowanymi udziałami rzędu ok. 5% każda. Poza Europą USA i Chiny wnosiły po ok. 3–5% każda, podczas gdy większość krajów wschodzących miała marginalną podaż.

Perspektywy

Analizowany okres uwidacznia wzorzec strukturalny: popyt koncentruje się na wybranych markach, systemach elektrycznych i maszynach poniżej 10 litrów, podczas gdy podaż jest bardziej rozproszona pod względem pochodzenia i typów. Dopóki te preferencje się utrzymują, a rotacja maszyn pozostaje cykliczna, rynek będzie nadal przechodził między niedoborem a nadpodażą, a szybkość transakcji będzie sprzyjać ofertom najlepiej dopasowanym do priorytetów nabywców.