Od 2018 r. rynek charakteryzowały niskie ceny i tani import spoza Europy. Kiedy w październiku 2020 r. okazało się, że przetrwaliśmy pierwszą falę epidemii, popyt nagle ruszył. Dostawy polimerów były jednak opóźnione z powodu braku kontenerów. Wszystko to wygenerowało poczucie niedoboru, silniejszy popyt i ostatecznie faktyczny niedobór.

Jak już wspomniałem w październikowym numerze Plast Echo, wrzesień postawił przed graczami rynku polimerów Europy Środkowej wyjątkowo trudne zadanie. O ich działalności decydują obecnie 3 skrajnie niepewne czynniki:

- Popyt na polimery - stan gospodarki

- Ceny energii

- Podaż i ceny na polimerów.

Nasuwa się zatem słuszne skądinąd pytanie: co przy takiej niepewności czeka w krótkim i średnim terminie środkowoeuropejski rynek polimerów? Poniżej postaram się zaprezentować bieżącą sytuację oraz oczekiwania związane z cenami polimerów, oczywiście dotykając również pozostałych dwóch tematów.

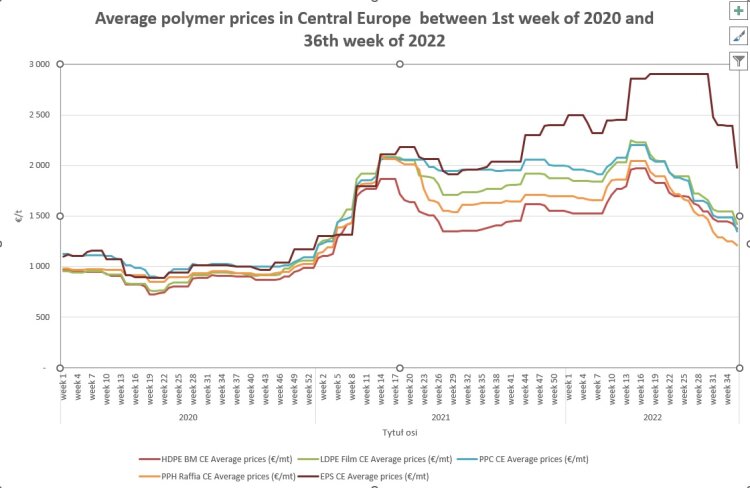

Aby zrozumieć, co dzieje się obecnie na rynku, cofnijmy się o kilka lat. Na początku 2020 r. środkowoeuropejska branża polimerów nie mogła sobie nawet wyobrazić, co przyniesie najbliższa przyszłość. Od 2018 r. rynek charakteryzował się stale spadającymi cenami tworzyw sztucznych i ich szeroko dostępnym, tanim importem spoza Europy. Wielu obserwatorów rynku uważało, że przemysł europejski powinien podążać w kierunku specjalizacji produkcji określonych rodzajów polimerów, zamiast konkurować z innymi gospodarkami świata pod względem wysokości cen.

Ceny, które dotychczas spadały w niewielkim stopniu, osiągnęły minimum podczas pierwszych pandemicznych obostrzeń COVID, co zostało spowodowane skrajnie negatywnymi perspektywami dotyczącymi najbliższej przyszłości. Po zakończeniu izolacji ceny wprawdzie wzrosły, nadal jednak pozostawały na niskim poziomie. Ze względu na dużą podaż, podmioty z całego łańcucha wartości zmniejszyły swoje zapasy do października 2020 r. Ich niski poziom zebrał w efekcie swoje żniwo i pośrednio doprowadził do niezwykle gwałtownego wzrostu cen, począwszy od listopada 2020 r.

Popyt na polimery nagle wzrósł, gdy w październiku 2020 r. stało się jasne, że przetrwaliśmy pierwszą falę epidemii. Stało się tak m.in. dlatego, że transport wyrobów z tworzyw sztucznych i materiałów opakowaniowych pochodzących z Dalekiego Wschodu opóźniał się z powodu braku kontenerów i miejsca na statkach. Opóźniały się również dostawy importowanych polimerów. Czynniki te stworzyły poczucie niedoboru, znacząco wzrósł popyt, a w końcu doszło do faktycznych niedoborów niezbędnych do produkcji surowców.

Można w skrócie powiedzieć, że było to główne wydarzenie roku 2021 na rynku tworzyw sztucznych. W pierwszej połowie 2022 r. więksi przetwórcy tworzyw sztucznych, chcąc uniknąć sytuacji z roku poprzedniego, próbowali zabezpieczyć swoje potrzeby surowcowe za pomocą kontraktów cenowych. Ci z kolei, którzy nie podpisali umów, tworzyli zapasy bezpieczeństwa. W rezultacie do maja 2022 r. w całym łańcuchu wartości, począwszy od przetwórców tworzyw sztucznych aż po użytkowników materiałów opakowaniowych, rozwinął się swoisty overkill i overstocking.

W międzyczasie, ze względu na wojnę rosyjsko-ukraińską i galopującą inflację, nastroje konsumenckie znacznie się pogorszyły, w efekcie czego popyt zaczął charakteryzować się zmiennością. Do maja 2022 r. stało się jasne, że zapasy polimerów i wyrobów z tworzyw sztucznych są zbyt wysokie. Ich redukcja rozpoczęła się w maju, i w tym samym czasie zaczęły spadać ceny surowców. Zakończył się okres „wysokich cen”. Podsumowując: ceny gwałtownie spadły, a popyt na polimery wyhamował.

Stało się tak z dwóch powodów. Jeden to faktyczny spadek popytu, a drugi to fakt, że przetwórcy starali się wykorzystać zapasy polimerów zakupionych wcześniej po wyższych cenach. Dlatego nie czynili oni dalszych zakupów surowców, nawet w niezbędnych do produkcji ilościach. Teraz, gdy powstaje ten artykuł – pod koniec września 2022 – uczestnicy rynku czekają na „dno” cen polimerów, które jeszcze go nie osiągnęły. Jeśli do niego dotrzemy, można spodziewać się lekkiego wzrostu popytu i normalizacji poziomu zapasów polimerów. Doprowadzi to do krótkotrwałego, 2–3-tygodniowego, łagodnego ożywienia popytu.

Ale gdzie znajduje się owo minimum cenowe? Jak nisko z marżami mogą zejść producenci polimerów? Różnica pomiędzy zakontraktowanymi cenami monomerów a cenami polimerów, czyli „spread”, w przypadku polietylenu niebezpiecznie zbliża się do wartości ujemnej, a w przypadku niektórych gatunków HDPE już jest ujemna. Jeśli chodzi o polipropylen, większość homopolimerów jest sprzedawana z ujemnym spreadem.